Variantenmenü:

Wirtschaftlichkeit > Seite Ergebnisse

Wirtschaftlichkeit > Seite Ergebnisse

Wirtschaftlichkeit

Die solaren Gestehungskosten (auch Wärmepreis genannt) werden mit der Gleichung:

Solare Gestehungskosten = Gesamtannuität / Jahressolarertrag

berechnet. Ein anderer Weg läuft über den Kapitalwert. Wird der Solarertrag mit dem Wärmepreis multipliziert und in der Kapitalwertberechnung neben den Brennstoffkosten berücksichtigt, ergibt sich gerade ein Kapitalwert von Null.

Die Restinvestition berechnet sich zu:

Restinvestition = Gesamtinvestition - Zuschüsse - Fremdkredite

und entspricht damit umgangssprachlich dem Eigenanteil bzw. Eigenkapital, welches vom Investor bzw. Bauherren bereitgestellt werden muss.

Die Kapitalrückflusszeit ist erreicht, wenn die kumulierten Cashflows gerade die Restinvestition erreicht haben.

Die Amortisationszeit ist die angenommene Lebensdauer, bei der der Kapitalwert zu Null wird. Ist der Kapitalwert negativ, ist die Amortisationszeit länger als der Betrachtungszeitraum.

Es gilt: Restinvestitions-Rückzahlungszeit > Kapitalrückflusszeit > Amortisationszeit

Rentabilität

Die Gesamtkapitalrendite (GKR) wird mit folgender Gleichung ermittelt:

Gesamtkapitalrendite = Kapitalrückfluss / (Gesamtinvestition - Zuschüsse)

Die Eigenkapitalrendite (EKR) ergibt sich mit der Gleichung:

Eigenkapitalrendite = Kapitalrückfluss / Restinvestition.

Der interne Zinsfuß (IRR) ist derjenige Kapitalzins, bei dem der Kapitalwert Null ist. Bei einem negativen internen Zinsfuß wird kein positiver Kapitalwert erreicht. In diesem Fall wird auf die Ausgabe des internen Zinsfußes verzichtet. Je höher der interne Zinsfuß, umso lohnender ist eine Investition. Der interne Zinsfuß besagt weiterhin, wie hoch der Kreditzins werden darf, damit die Rückzahlungen gerade noch den Kredit finanzieren. Ein wichtiger Vorteil des internen Zinsfußes als Rendite ist, dass er nicht vom Kapitalzins abhängig ist.

Der Kapitalwert ist die Summe aller Barwerte, d.h. aller abgezinsten Zahlungsflüsse über die Lebenszeit der Anlage. Auch wenn der Kapitalwert negativ ist, kann die Anlage für den Eigentümer/Nutzer lohnenswert sein, wenn die Rendite der Anlage (MIRR) positiv ist.

Wiederanlageprämisse

Der Modifizierte Interne Zinsfuß (MIRR) ist eine Rendite, die ein Bankkonto erreichen muss, läge man die Restinvestition auf einem Bankkonto an, welches am Ende den Saldo erreichen würde. Als Eigentümer/Nutzer kann man dies auch folgendermaßen betrachten. Zahlt die Bank einen Zinssatz (Wiederanlagezinssatz, WAZ), der kleiner als der interne Zinsfuß ist, so erwirtschaftet die Investition einen höheren Endbetrag (den Saldo). Der Zinssatz, den die Bank wiederum zahlen müsste, um den Saldo zu erreichen, bezeichnet man als modifizierten internen Zinsfuß (MIRR):

- Der IRR ist somit eine Grenze. Liegt der WAZ unterhalb des IRR, ist die Investition in die Solaranlage lohnenswerter. Es gilt somit: WAZ < IRR

- Der MIRR ist die Rendite, die die Solaranlage erreicht. Für eine wirtschaftliche Investition muss WAZ < MIRR gelten.

- Als Folge muss die folgende Ungleichung gelten: WAZ < MIRR <= IRR

Für den Investor und den Eigentümer/Nutzer ergeben sich folgende, unterschiedliche Grenzen:

- Der Investor vergleicht die Alternativen, daher muss für ihn immer WAZ < IRR gelten.

- Für den Eigentümer/Sparer ist jedoch der MIRR wichtiger, da er die erzielte Rendite ausdrückt: WAZ < MIRR

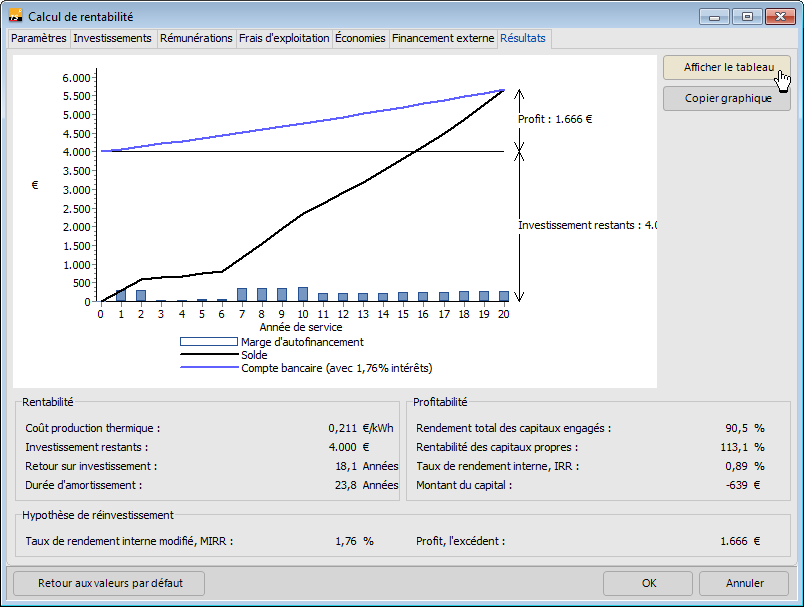

Beispiel

In diesem Beispiel sehen Sie folgende Effekte:

- Die Anlage soll 20 Jahre laufen.

- Am Ende der Laufzeit hätte ein Bankkonto mit gleichem Endsaldo eine Rendite von 1,76% gebracht (= MIRR).

- Der Kredit wird in den Betriebsjahren 3 bis 6 zurückbezahlt und bewirkt, dass in diesen Jahren der Cashflow sehr klein bzw. negativ sein kann. Der Kredit besitzt 2 tilgungsfreie Anlaufjahre. Der Saldo selbst darf nicht negativ werden, da die Tilgung aus den schon erwirtschafteten Ersparnissen aufgebracht werden muss. Ist dies nicht der Fall, wäre ein Nachschuss an Eigenkapital erforderlich. Somit wäre jedoch am Anfang gleich ein kleinerer Kredit aufgenommen worden.

- In diesem Beispiel enden die Vergütungen nach 10 Jahren, was am Knick des Saldos und den dann geringeren Cashflows abzulesen ist.

- Restinvestitions-Rückzahlungszeit = 15,8 Jahre, Kapitalrückflusszeit = 18,1 Jahre, Amortisationszeit = 23,8 Jahre

- Für Investoren ist diese Investition nicht vorteilhaft, da die Rendite (1,76%) unterhalb des angenommenen Kapitalzinses (hier 2,5%) liegt. Daher ist der Kapitalwert negativ und die Amortisationszeit länger als die Lebensdauer.

- Für einen Nutzer/Eigentümer ist die Investition trotzdem interessant, da er warmes Wasser und eine, wenn auch geringe, Rendite erhält.

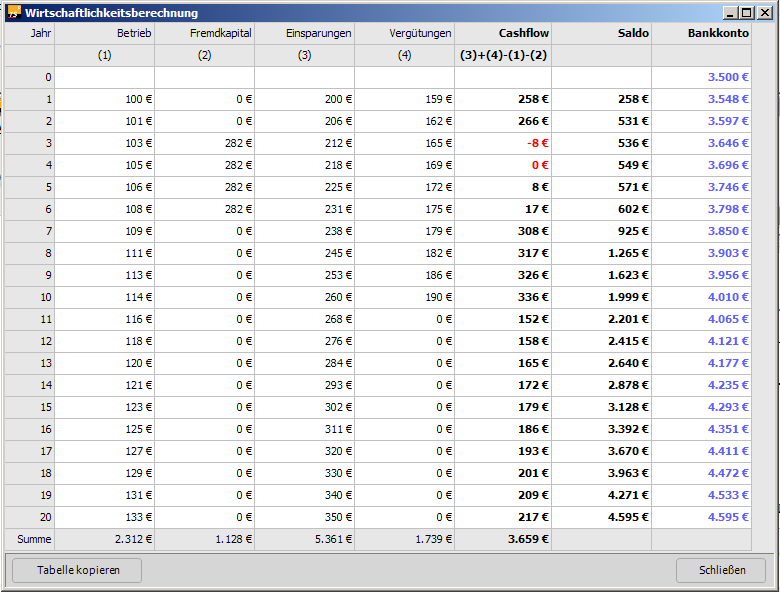

Tabelle

In der Tabelle sind die jährlichen Werte aufgeführt, die Grundlage für die weiteren Berechnungen sind:

- Die Betriebskosten steigen mit der Preissteigerungsrate.

- In der Spalte Fremdkapital sind Tilgung und Zinsen aufgeführt.

- Die Einsparungen werden mit den spez. Brennstoffkosten ermittelt.

- Die Vergütungen sind die Förderungen für die solar erbrachte Wärme.

- Der Cashflow ist die (nicht diskontierte) Summe der Spalten (1) bis (4), wobei die Betriebs- und Fremdkapitalkosten den Cashflow verringern. Die Summe aller Cashflows (siehe Summenzeile) wird als Kapitalrückfluss bezeichnet und geht in die Eigenkapitalrendite und Fremdkapitalrenditen ein.

- Werden die jährlichen Überschüsse (Cashflows) mit dem Wiederanlagezinssatz angelegt, ergeben sich die angegebenen Salden.

- Die Spalte Bankkonto veranschaulicht den Fall, dass die Restinvestition alternativ auf einem Konto angelegt würde. Die erzielte Rendite entspricht rechnerisch dem Modifizierten Internen Zinsfuß (MIRR).